Tutorial Uji Asumsi Klasik dengan Eviews

Uji asumsi klasik merupakan syarat yang harus dilakukan pada setiap uji regresi linear ordinary least square (OLS). Di dalam analisis regresi menggunakan aplikasi eviews, kita dapat melakukan berbagai jenis uji asumsi klasik yang menjadi syarat-syarat tersebut. Oleh karena itu, dalam kesempatan ini kami akan menjelaskan tutorial cara uji asumsi klasik dengan eviews.

Jenis Asumsi Klasik Regresi OLS

Sedikit review kembali sebelum kita masuk pada bahasan pokok artikel kali ini, yaitu tentang jenis asumsi klasik yang harus dilakukan oleh para peneliti pada saat analisis regresi OLS. Asumsi klasik yang harus diperhatikan antara lain: asumsi linearitas regresi, normalitas residual, non multikolinearitas, non heteroskedastisitas, non outlier dan non autokorelasi.

Pada kesempatan ini, kami akan jelaskan semua tutorial untuk melakukan uji asumsi klasik tersebut di atas. baiklah, kita mulai dari yang pertama yaitu asumsi autokorelasi. Namun sebaiknya anda baca terlebih dahulu artikel kami sebelumnya yaitu: Tutorial Uji Regresi Linear dengan Eviews dan Interprestasi Regresi Linear dengan Eviews. Maksudnya adalah agar terdapat kesinambungan pemahaman dengan apa yang kan kita bahas saat ini. Kemudian silahkan buka kembali file kerja aplikasi eviews pada pembahasan sebelumnya tersebut.

Uji Autokorelasi dengan Eviews

Ada dua macam autokorelasi yang akan kita uji, yaitu autokorelasi first order dan autokorelasi serial correlation. Silahkan anda pilih mana yang cocok untuk model regresi anda. Apabila tidak ada variabel Lag, silahkan gunakan uji autokorelasi durbin watson. Namun jika ada variabel Lag, silahkan gunakan uji autokorelasi serial correlation.

Uji Autokorelasi Durbin Watson

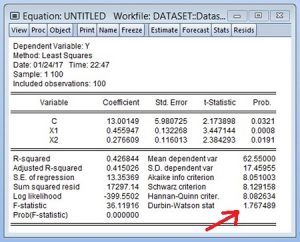

Langkah yang harus anda lakukan adalah buka kembali file kerja anda dan pastikan file yang digunakan benar. Kemudian perhatikan output dari hasil regresi linear dengan eviews yang tampilannya adalah sebagai berikut:

Perhatikan nilai Durbin-Watson Stat, yaitu sebesar 1,767489. Nilai tersebut adalah nilai Durbin Watson (DW) Hitung yang bisa anda bandngkan dengan nilai DU dan DL pada tabel Durbin Watson. Agar anda paham dan memiliki Tabel durbin Watson, silahkan baca artikel kami tentang Tabel Durbin Watson.

Kesimpulannya: Jika nilai DW > DU dan nilai (4-DW) > DU, maka dinyatakan tidak ada masalah autokorelasi, baik autokorelasi positif maupun negatif. Lebih detail tentang cara baca tabel durbin watson dan cara mengambil kesimpulan pada uji autokorelasi, baca artikel kami yang berjudul: Pengertian dan Penjelasan Uji Autokorelasi Durbin Watson.

Uji Autokorelasi Serial Korelasi

Uji autokorelasi yang lain adalah serial korelasi. Banyak metode uji ini yang bisa dilakukan, namun dengan eviews kita menggunakan uji Breusch-Godfrey Serial Correlation LM Test. Caranya yaitu pada menu tekan tombol View -> Residual Diagnostics -> Serrial Correlation LM Test.

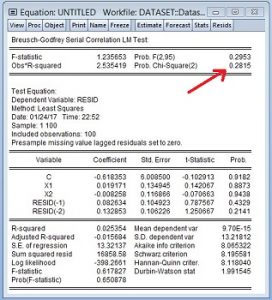

Jika langkah anda benar, maka hasilnya adalah seperti gambar di bawah ini:

Perhatikan nilai Prob Chi Square(2) yang merupakan nilai p value uji Breusch-Godfrey Serial Correlation LM, yaitu sebesar 0,2815 dimana > 0,05 sehingga terima H0 atau yang berarti tidak ada masalah autokorelasi serial.

Uji Normalitas residual dengan Eviews

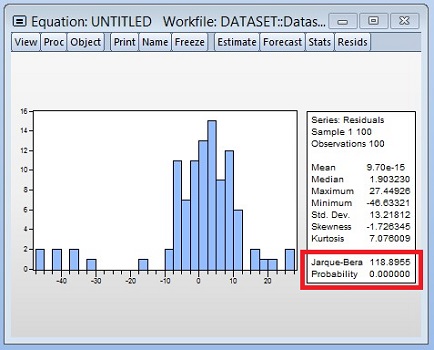

Perli diingat kembali bahwa asumsi normalitas pada regresi linear OLS adalah pada residual bukan variabelnya. Cara uji normalitas dengan eviews adalah: silahkan tekan tombol View -> Histogram-Normality Test. Hasilnya sebagai berikut:

Uji Normalitas banyak sekali macamnya, antara lain: lilliefors, kolmogorov smirnov, shapiro wilk dan shapiro francia, skewness kurtosis, jarque bera, dan lain-lain. Pada aplikasi eviews ini, uji normalitas yang bisa kita lakukan adalah menggunakan metode jarque bera. Silahkan baca artikel kami tentang Pengertian dan Penjelasan Jarque Bera.

Hasil uji normalitas residual di atas adalah: nilai jarque bera sebesar 118,8955 dengan p value sebesar 0,0000 dimana < 0,05 sehingga terima H1 atau yang berarti residual berdistribusi tidak normal.

Uji Multikolinearitas dengan Eviews

Uji multikolinearitas menilai adakah korelasi atau interkorelasi antar variabel bebas dalam model regresi. Cara uji multikolinearitas dengan eviews adalah: tekan tombol View -> Coefficient Diagnostics -> Variance Inflation Factors. Hasilnya sebagai berikut ini:

Di atas menunjukkan bahwa nilai Centered VIF baik X1 dan X2 adalah 2,398399 dimana nilai tersebut kurang dari 10, maka dapat dinyatakan bahwa tidak terdapat masalah multikolinearitas dalam model prediksi.

Uji Heteroskedastisitas dengan Eviews

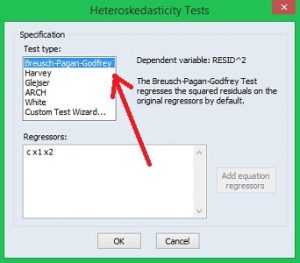

Uji heteroskedastisitas dengan eviews caranya sangatlah mudah, yaitu silahkan anda tekan tombol View -> Residual Diagnostics -> Heteroscedasticity Test. Maka akan muncul jendela piliha jenis uji heterokedastisitas yang akan digunakan, yaitu antara lain: Uji Breusch Pagan Godfrey, Harvey, Glejser, ARCH dan White Test.

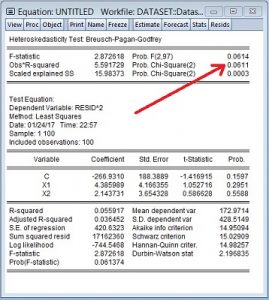

Misalkan kita memilih menggunakan uji Breusch Pagan Godfrey. Setelah anda tekan tombol OK, maka akan muncul output sebagai berikut:

Silahkan baca output tersebut di atas, dimana nilai p value yang ditunjukkan dengan nilai Prob. chi square(2) pada Obs*R-Squared yaitu sebesar 0,0611. Oleh karena nilai p value 0,0611 > 0,05 maka terima H0 atau ang berarti model regresi bersifat homoskedastisitas atau dengan kata lain tidak ada masalah asumsi non heteroskedastisitas.

Uji Outlier dengan Eviews

Sebuah model regresi dinyatakan bebas dari data pencilan atau outlier, dapat dideteksi dengan melihat nilai studentized residual. Menggunakan eviews, caranya adalah terlebih dahulu anda menyimpan persamaan atau equation yang digunakan, dimana dalam tutorial ini, persamaan regresinya adalah: y c x1 x2. Cara menyimpan persamaan adalah tekan tombol “Name”, kemudian beri nama misalnya: “eq01”. Ingat eq01 ini adalah sebagai nama persamaan.

Selanjutnya kita melakukan upaya untuk membuat variabel studentized residual. Caranya adalah pada kotak “Command”, silahkan ketikkan perintah sebagai berikut: “eq01.infstats(t, rows=100, sort=rs) rstudent” tanpa tanda kutip. Perhatikan bahwa eq01 adalah nama persamaan yang disimpan dan akan dilihat nilai studentized residualnya. Sedangkan angka 100 adalah jumlah sampel yang telah digunakan.

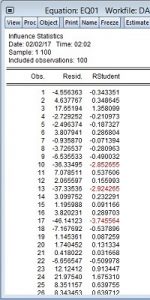

Selanjutnya tekan enter dan anda lihat bahwa akan uncul variabe baru yaitu variabel studentized residual. Contohnya adalah di bawah ini:

Perhatikan di atas, dikatakan sebuah observasi atau sampel menjadi outlier, jika nilai studentized residualnya adalah lebih dari 3 atau kurang dari -3. Di dalam tampilan di atas, observasi dengan nilai studentized residual > 2,5 atau < -2,5 berwarna merah.

Berdasarkan contoh di atas, ternyata masih ada observasi dengan nilai studentized residual > 3 atau < – 3. Sehingga masih ada masalah outlier. Agar anda mengerti cara mengatasi outlier, silahkan buka dan pelajari artikel kami tentang: Cara Mengatasi Outlier dengan SPSS dan Cara Mengatasi Outlier dengan Excel.

Uji Linearitas dengan Eviews

Uji linearitas ini belum tentu dilakukan oleh peneliti, sebab tujuan uji ini tergantung pada tujuan dilakukannya uji regresi linear. Jika tujuannya adalah untuk membentuk sebuah model yang baru dan bersifat BLUE (Best Linear Unbiased Estimation), maka uji ini haruslah dilakukan. Caranya adalah dengan tekan tombol View -> Stability Diagnostics -> Ramsey reset Test. Kemudian akan muncul jendela Reset Specification, silahkan anda masukkan angka 1 dan selanjutnya tekan tombol OK. Maka akan muncul output seperti di bawah ini:

Uji Linearitas dengan Eviews di atas adalah menggunakan uji Ramsey Reset Test, dimana hasilnya bisa anda lihat pada nilai p value yang ditunjukkan pada kolom probability baris F-statistics. Hasilnya dalam tutorial ini adalah sebesar 0,8871 dimana > 0,05 sehingga dapat disimpulkan bahwa variabel bebas linear dengan variabel terikat.

Kesimpulan Uji Asumsi Klasik dengan Eviews

Setelah anda melakukan berbagai macam uji asumsi klasik dengan eviews, maka akan ada beberapa hasil, dimana mungkin tidak semuanya sesuai dengan keinginan anda. Yaitu agar semua asumsi klasik bisa terpenuhi. Maka merupakan tugas anda selanjutnya jika memang ada masalah asumsi. Tidak mudah memang cara mengatasi asumsi klasik. Namun dalam berbagai artikel di statistikian ini, kami sudah coba jelaskan cara mengatasinya. Misalnya pada artikel kami tentang cara mengatasi outlier. Silahkan anda berselancar di website kami ini dan jangan kemana-mana.

Demikian di atas telah kami jelaskan satu persatu dan secara terperinci bagaimana caranya melakukan uji asumsi klasik dengan eviews. Semoga bermanfaat dan terima kasih.

By Anwar Hidayat

Mas mau tanya..dimana saya bisa menemukan VIF pada diagnostic coefficients soalnya tidak tersedia, terima kasih (aplikasi eviews 8)

Setelah anda melakukan estimasi regresi linear, silahkan anda klik tombol view pada jendela Equation. Kemudian klik Coefficient Diagnostics selanjutnya Variance Inflation Factors.

tetapi pada saat tombol view pada jendela equation di klik, kok tidak muncul coef diagnostiic di pilihannya

Kalau langkah anda benar maka pasti ada.

Bagaimana mengatasi data yang tidak normal?

Dapat anda lakukan dengan transformasi data, membuang outlier atau kombinasi keduanya. Silahkan pelajari cara transformasi data dengan STATA untuk asumsi regresi dan Tutorial cara mengatasi outlier dengan SPSS.

Mas Anwar

Melihat hasil di bawah ini, bolehkah saya berkesimpulan bahwa tidak agak masalah heteroskedastisitas pada Model ini ?

Mengapa hasil agak beda kalau menggunakan Breusch Pagan Godfrey?

Terimakasih atas bantuannya

Heteroskedasticity Test: Glejser

F-statistic 2.101873 Prob. F(4,103) 0.0859

Obs*R-squared 8.150343 Prob. Chi-Square(4) 0.0862

Scaled explained SS 9.310372 Prob. Chi-Square(4) 0.0538

Nilai p value tersebut > 0,05 maka bisa dinyatakan tidak terjadi heteroskedastisitas. Jika nilai p value mendekati 0,05 maka biasa terjadi perbedaan hasil analisis antar berbagai metode, seperti glejser, white, spearman, park, dll.

Uji Heteroskedastisitas dengan Eviews

Uji heteroskedastisitas dengan eviews caranya sangatlah mudah, yaitu silahkan anda tekan tombol View -> Residual Diagnostics . bagaimana apabila di eviews nya tidak ada residual diagnostics? ( eviews 7)

Setelah anda melakukan prosedur regresi, selanjutnya buat terlebih dahulu variabel residual, misal anda beri nama “resid”. Setelah itu buat persamaan baru dimana variabel bebas adalah variabel bebas yang digunakan dalam regresi sebelumnya. Dan variabel terikatnya adalah kuadrat dari residual. Hal tersebut adalah cara melakukan uji heteroskedastisitas dengan metode breusch godfrey. Misal persamaan regresinya adalah: y x1 x2 c, maka persamaan uji breusch godfrey adalah: resid^2 x1 x2 c.

Jika ingin melakukan uji heteroskedastisitas glejser: abs(resid) x1 x2 c.

Jika ingin melakukan uji heteroskedastisitas white: resid^2 x1^2 x2^2 c.

Jika ingin melakukan uji heteroskedastisitas harvey: log(resid^2) x1 x2 c.

Jika ingin melakukan uji heteroskedastisitas ARCH: resid^2 resid^2(-1) c.

maaf pak mau bertanya cara buat varibel residualnya gimana ya ? rumusnya apa ?

Anda bisa menggunakan menu make residual pada eviews jika mau menghasilkan variabel residual. Silahkan baca artikel kami secara komprehensif tentang regresi linier menggunakan eviews.

Dalam model data panel tersebut anda bisa menggunakan autoregressive atau menggunakan robust autokorelasi, misalnya koefisien estimasi white period (FGLS = Feasible general least square).

Sore pak anwar, cara melakukan bootstrap di eviews bagaimana ya pak? mohon infonya

Anda harus download add ins bootstrap terlebih dahulu.

malam pak, saya mau tanya, data variabeli x1 x2 x3 sya dlm bentuk desimal, x4 dlm angka (milyar rupiah) sdh sya olah sesuai uji asumsi klasik. dan uji hetero, uji autokol, dan linearitas tidak lulus. gmn ya pak cara mengatasinya?

Untuk yang milyar silahkan anda transformasi simetris dengan cara dibagi misalnya 1 juta atau 100 juta, atau bisa dengan transformasi logaritma natural. Sedangkan untuk masalah asumsi, sebaiknya atasi dulu lineartasnya, baru kemudian atasi heteroskedastisitas dan asumsi-asumsi lainnya.

Hi kak,,bagaimana mengatasi masalah autokolerasi dengan hac di eviews 10 ya?

Nilai DW saya rendah yaitu 0.3162

Terimaksih sebelumnya

Pada saat anda melakukan regresi linear (Least Square atau ARMA) paa EViews maka pada pilihan koefisien anda gunakan Newey West.

Bukannya kalo jarque-bera, prob < alpha (0.0000) jadi terdisteibusi normal ya?

Terbalik ya, jika prob > 0,05 maka terdistribusi normal atau terima H0.