ARDL EViews: Pengertian dan Tutorial Analisis ARDL dengan EViews

Pada kesempatan ini akan kami jelaskan pengertian dan tutorial analisis ARDL EViews. Langkah-langkah yang akan kita bahas antara lain: Uji Stasioneritas, Kointegrasi, Penentuan Lag Optimum, Long Run, ECM, Uji Asumsi, Cusum Test dan Interpretasi Persamaan model ARDL dengan EViews.

Pengantar ARDL dengan EViews

Pengertian ARDL

Model ARDL (Autoregressive Distributed Lag) adalah model dinamis dalam ekonometrika. Jika kita menggunakan model Ordinary Least Square (OLS) biasa, kita hanya akan melihat jangka panjang, tapi kalau mengunakan model ARDL dapat melihat pengaruh variabel terikat dan bebas dari waktu ke waktu termasuk pengaruh variabel terikat dari masa lampau terhadap nilai terikat masa sekarang.

Model ARDL adalah gabungan antara model AR (Autoregressive) dan DL (Distributed Lag). Model AR adalah model yang menggunakan satu atau lebih data masa lampau dari variabel terikat diantara variabel bebas (Gujarati & Porter, 2012). Sedangkan DL adalah model regresi melibatkan data pada waktu sekarang dan waktu masa lampau (lagged) dari variabel bebas (Gujarati & Porter, 2012).

Kelebihan ARDL

Dari pengertian di atas, maka model ARDL bisa disimpulkan memiliki beberapa kelebihan, yaitu antara lain:

- Stasioner Data Tidak Diperlukan. Mengolah data dengan metode ini berarti tingkat stasioneritas data tidak terlalu penting. Beda halnya dengan metode lainnya untuk analisis time series seperti VAR dan VECM yang mengharuskan data stasioner dalam ordo yang sama. Namun begitu, metode analisis ARDL tidak bisa digunakan untuk mengolah data pada ordo kedua atau Second difference / I(2).

- Variabel Tidak Harus Sama. Saat mengolah data dengan model ARDL, maka tidak harus memperhatikan variabel terkointegrasi pada ordo yang sama. Namun begitu, hal lainnya yang perlu diperhatikan adalah level dan first difference-nya haruslah sama, yang mana tidak boleh ada dalam tingkat second difference.

- Jumlah Sampel Tidak Jadi Soal. Jika beberapa metode lain mengharuskan jumlah data atau sampel yang banyak, beda halnya dengan metode ARDL ini dimana bisa digunakan meskipun jumlah sampelnya sedikit. Dan hasilnya tetap akan sesuai dan akurat.

Syarat-syarat ARDL

Syarat-syarat analisis ARDL dengan EViews antara lain:

- Minimal ada 1 variabel yang stasioner pada first difference atau ordo pertama.

- Analisis tidak dilakukan pada second difference.

- Tidak terdapat kointegrasi berdasarkan analisis kointegrasi Johansen Test.

- Terdapat kointegrasi berdasarkan analisis kointegrasi Bound Test.

- Cusum Test menunjukkan bahwa model prediksi stabil.

Langkah-langkah Analisis ARDL dengan EViews

Langkah-langkah Analisis ARDL dengan EViews adalah sebagai berikut:

- Uji stasioneritas data. Jika minimal ada 1 data yang stasioner pada data first difference maka analisis ARDL dapat dilanjutkan.

- Uji kointegrasi menggunakan Johansen Test. Jika hasil analisis menunjukkan bahwa tidak stasioner, maka analisis dapat dilanjutkan.

- Analisis ARDL untuk menghasilkan output Lag Optimum yang didasarkan pada parameter-parameter tertentu misalnya Akaike Information Criterion (AIC). Analisis ARDL yang digunakan adalah analisis menggunakan lag yang sesuai dengan hasil analisis Lag Optimum.

- Analisis Jangka Pendek atau Error Correction Model (ECM)

- Analisis Jangka Panjang atau Long Run Equation.

- Uji stabilitas model menggunakan Cusum Test. Jika stabil maka model prediksi menggunakan ARDL dapat digunakan atau yang berarti valid.

- Forecast atau peramalan data.

Tutorial ARDL dengan EViews

Setelah memahami teori dalam pengantar ARDL Eviews diatas, maka selanjutnya akan kami jelaskan tutorial ARDL dengan Eviews.

Persiapan Data ARDL

Silahkan anda buka lebih dulu aplikasi EViews anda. Kemudian anda download file dataset yang digunakan dalam tutorial ini: Dataset ARDL. Selanjutnya silahkan import data tersebut ke dalam aplikasi EViews menggunakan menu import data.

Data yang digunakan dalam tutorial ARDL EViews ini ada 3 variabel yaitu LN_Y, LN_X1 dan LN_X2. Dimana LN_Y menjadi variabel terikat atau variabel yang diprediksi (variabel respon). Sedangkan LN_X1 dan LN_X2 adalah variabel prediktor atau variabel bebas. Dan jenis data yang digunakan adalah data harian atau daily (7 daily/week).

Catatan: LN adalah Log Natural. Jadi LN_Y artinya Log Natural dari Y.

Tampilan data tersebut adalah sebagai berikut:

Uji Stasioneritas Data

Uji stasioneritas data pada analisis ARDL dengan EViews dapat menggunakan beberapa test, salah satunya yang paling sering digunakan adalah Augmented Dicky Fueller (ADF).

Uji akar unit (unit root test) merupakan suatu uji yang digunakan untuk melihat kestasioneran suatu data. Dalam statistika dan ekonometrika, metode uji stasioneritas akar unit yang sering digunakan yaitu uji Augmented Dickey-Fuller (ADF). Uji ini mengindikasikan keberadaan suatu akar unit sebagai hipotesis nol (Dickey, David A & Wayne A. Fuller. 1979).

Silahkan select semua variabel anda (LN_X1, LN_X2 dan LN_Y) kemudian Klik Kanan -> Open -> As Group. Maka akan tampil jendela GROUP dan silahkan beri nama misalnya dengan nama group01 menggunakan tombol NAME.

Stasioneritas Data Level

Kemudian pada jendela GROUP tersebut, silahkan klik tab atau tombol VIEW di pojok kiri atas kemudian pilih Unit Root Test, pada Test Type pilih Individual root – Fisher ADF. Kemudian pada Test for unit root in, silahkan pilih Level. Selanjutnya klik tombol OK.

Outputnya adalah sebagai berikut:

Berdasarkan output analisis stasioneritas pada data level menggunakan ADF Test menunjukkan hasil sebagai berikut:

- P Value atau Prob LN_Y adalah 0,8641>0,05 maka LN_Y tidak stasioner pada data level.

- P Value atau Prob LN_X1 adalah 0,0000≤0,05 maka LN_X1 stasioner pada data level.

- P Value atau Prob LN_X2 adalah 0,0787>0,05 maka LN_X2 tidak stasioner pada data level.

Oleh karena ada variabel yang tidak stasioner pada data level, maka selanjutnya dilakukan analisis pada data first difference.

Stasioneritas Data First Difference

Ulangi langkah seperti diatas, namun pada pilihan Test for unit root in silahkan pilih 1st difference. maka outputnya sebagai berikut:

Berdasarkan output analisis stasioneritas pada data first difference menggunakan ADF Test menunjukkan hasil sebagai berikut:

- P Value atau Prob LN_Y adalah 0,0001≤0,05 maka LN_Y tidak stasioner pada data first difference.

- P Value atau Prob LN_X1 adalah 0,0000≤0,05 maka LN_X1 stasioner pada data first difference.

- P Value atau Prob LN_X2 adalah 0,0000≤0,05 maka LN_X2 tidak stasioner pada data first difference.

Oleh karena semua variabel stasioner pada data first difference, maka analisis ARDL dengan EViews ini dapat dilanjutkan. Langkah berikutnya adalah uji kointegrasi Johansen Test.

Kointegrasi Johansen Test

Untuk melakukan uji kointegrasi dengan metode Johansen Test caranya adalah pada jendela GROUP, silahkan klik tab VIEW kembali kemudian pilih Cointegration -> Johansen System Cointegration, selanjutnya klik OK.

Berdasarkan hasil analisis kointegrasi Johansen Test diatas, terdapat nilai p value yang lebih besar dari 0,05 yaitu pada At most 2 sebesar 0,2965, sehingga disimpulkan bahwa tidak terjadi kointegrasi. Maka hasil ini menunjukkan bahwa model sesuai dengan kriteria yaitu tidak terjadi kointegrasi berdasarkan Johansen Test. Sehingga analisis selanjutnya adalah penentuan Lag Optimum.

Penentuan Lag Optimum

Cara menentukan Lag Optimum adalah dengan melakukan analisis ARDL terlebih dahulu dengan menetapkan panjang lag secara otomatis. Langkahnya yaitu silahkan pada jendela GROUP anda klik tab atau tombol PROC kemudian pilih MAKE EQUATION.

Seharusnya pada jendela console Equation Specification akan tampil sebagai berikut: ln_y ln_x1 ln_x2 c

Jika tidak seperti itu silahkan ketikkan seperti kode tersebut. Kode itu menunjukkan bahwa kita akan melakukan fungsi regresi dengan LN_Y sebagai variabel terikat atau variabel respon. Sedangkan LN_X1 dan LN_X2 sebagai variabel bebas atau prediktor.

Selanjutnya pada pilihan Method silahkan pilih ARDL. Centang Automatic Selection dan nilai Max Lags baik pada Dependent variable maupun Regressor biarkan tetap angka 4. Kemudian klik OK.

Setelah di klik OK maka selanjutnya akan tampil OUTPUT dari hasil analisis ARDL dengan EViews tersebut. Kemudian pada jendela tersebut, klik tab VIEW dan pilih Model Selection Summary -> Criteria Graph. Outpunya adalah sebagai berikut:

Tampak berdasarkan graph diatas, bahwa Lag Optimum yang digunakan dengan kriteria AIC terendah adalah model ARDL(4,3,1). Model tersebut artinya: Pada Variabel dependent LN_Y menggunakan panjang Lag maksimal 4. Sedangkan pada LN_X1 panjang lag maksimal adalah 3. Dan pada LN_X2 panjang maksimalnya adalah 1.

Selanjutnya masih pada jendela OUTPUT tersebut, silahkan klik tab VIEW kembali kemudian pilih Estimation Output. Maka tampilannya adalah sebagai berikut:

Kesimpulan dari hasil analisis Lag Optimum maka model yang digunakan adalah ARDL(4,3,1). Selanjutnya adalah analisis Kointegrasi Bound Test.

Kointegrasi Bound Test pada ARDL dengan EViews

Uji kointegrasi pada ARDL dilakukan dengan menggunakan metode Bound Testing Cointegration yang diperkenalkan oleh Pesaran & Shin, 2001. Jika nilai F Hitung atau F Statistics lebih besar dari F Tabel first difference atau I(1) pada batas kritis 5% maka dapat disimpulkan bahwa terdapat kointegrasi. Model ARDL harus memenuhi syarat kointegrasi berdasarkan Bound Test ini.

Langkah yang harus dilakukan dalam ARDL Eviews yaitu masih pada jendela OUTPUT dari langkah sebelumnya, klik tab VIEW kemudian pilih Coefficient Diagnostics -> Bounds Test. Maka akan tampil output sebagai berikut:

Nilai F statistics sebesar 5,799898 lebih besar dari batas kritis 3,87 maka dapat disimpulkan bahwa terdapat kointegrasi pada model ARDL Eviews ini. Sampai sejauh ini, semua analisis yang dilakukan telah memenuhi syarat sehingga model ARDL tepat untuk digunakan sebagai metode peramalan.

Uji ASUMSI pada ARDL EViews

Selanjutnya masuk pada analisis uji asumsi yang meliputi uji normalitas, autokorelasi dan heteroskedastisitas.

Uji Normalitas

Untuk melakukan uji normalitas, silahkan pada jendela OUTPUT langkah sebelumnya klik Residual Diagnostics -> Histogram – Normality Test.

Berdasarkan output diatas, nilai p value atau probability Jarque Bera Test pada residual sebesar 0,000<0,05 maka tidak memenuhi syarat normalitas. Namun oleh karena jumlah besar dimana lebih dari 30, maka masalah ini dapat diabaikan.

Uji Autokorelasi

Untuk melakukan uji normalitas, silahkan pada jendela OUTPUT langkah sebelumnya klik Residual Diagnostics -> Serial Correlation LM Test.

Berdasarkan output analisis autokorelasi menggunakan Breusch Godfrey LM Test seperti diatas, nilai p value sebesar 0,0678 lebih besar dari 0,05 maka tidak terdapat masalah autokorelasi.

Uji Heteroskedastisitas

Untuk melakukan uji normalitas, silahkan pada jendela OUTPUT langkah sebelumnya klik Residual Diagnostics -> Heteroscedasticity Test.

Berdasarkan output analisis heteroskedastisitas menggunakan Breusch Pagan Godfrey seperti diatas, nilai p value sebesar 0,0000 lebih besar kecil dari 0,05 maka terdapat masalah heteroskedastisitas.

Kesimpulan uji asumsi pada ARDL EViews ini menunjukkan adanya masalah heteroskedastisitas. Untuk mengatasinya dapat digunakan estimator White yang mana fitur tersebut sudah ada dalam aplikasi EViews.

Estimator White adalah estimator yang kebal atau robust terhadap pelanggaran asumsi heteroskedastisitas. Sedangkan estimator HAC atau Newey West Standar Error kebal atau robust terhadap pelanggaran asumsi heteroskedastisitas dan autokorelasi sekaligus. Kedua estimator tersebut ada di dalam fitur EViews.

ARDL dengan EViews menggunakan Estimator Robust

Langkah untuk melakukan analisis ARDL dengan EViews menggunakan estimator robust White adalah sama dengan cara sebelumnya namun pada tombol options dipilih estimator robust yang digunakan.

Pada jendela analisis sebelumnya silahkan klik PROC -> Specify/Estimate, klik tab options kemudian pada Coefficient covariance matrix pilih estimator yang robust yaitu White atau HAC (Newey West). Dalam tutorial ARDL EViews ini dikarenakan ada masalah heteroskedastisitas maka kita akan menggunakan estimator White.

Persamaan Jangka Pendek dalam ARDL dengan EViews

Selanjutnya untuk menilai persamaan jangka pendek dalam ARDL dengan Eviews yaitu pada jendela analisis sebelumnya, klik Coefficient Diagnostics -> Cointegration and Long Run Form.

Berdasarkan hasil analisis ECM atau analisis jangka persamaan jangka pendek diatas, maka dapat disimpulkan antara lain sebagai berikut:

Nilai ECT atau CointEq(-1) sebesar -0,001812 dimana nilainya negatif dengan p value 0,0000<0,05 sehingga dapat disimpulkan bahwa model persamaan jangka pendek adalah valid.

Berdasarkan nilai ECT sebesar -0,001812 menunjukkan bahwa keseimbangan antara jangka pendek dan jangka panjang akan terjadi pada 0,001812 periode ke depan.

Berdasarkan persamaan jangka pendek diatas, variable yang pengaruhnya signifikan atau terima H1 dengan kriteria p value atau prob < 0,05 antara lain: Orde pertama dari lag 2 LN_Y, orde pertama dan kedua dari lag 1 LN_X1 dan orde pertama dari LN_X2. Maka persamaan jangka pendek yang dapat dibentuk adalah:

D(LN_Y) = -0.039609834442*D(LN_Y(-1)) -0.034392459682*D(LN_Y(-2)) + 0.025174325940*D(LN_Y(-3)) -0.002757168981*D(LN_X1) -0.006546048784*D(LN_X1(-1)) -0.004828540286*D(LN_X1(-2)) + 0.034505922938*(LN_Y - (1.58990912*LN_X1(-1) + 6.22069667*LN_X2(-1) -17.81887440 ) -0.001811653359*CointEq(-1) )

Catatan: Kode D() artinya First Difference yaitu periode saat ini dikurangi 1 periode sebelumnya atau t – (t-1). Sedangkan Var(-1) atau misalnya LN_Y(-1) adalah Lag 1 dari LN_Y atau nilai LN_Y pada satu periode sebelumnya. Jadi apabila misalnya D(LN_Y(-1)) adalah First Difference dari Lag 1 LN_Y.

Maka berdasarkan persamaan jangka pendek diatas, dapat disimpulkan sebagai berikut:

- Apabila LN_X1 meningkat satu unit maka dalam jangka pendek LN_Y akan turun sebesar 0,002757. Namun pengaruh jangka pendek ini tidak signifikan atau terima H0 sebab nilai prob atau p value sebesar 0,1743>0,05.

- Apabila LN_X2 meningkat satu unit maka dalam jangka pendek LN_Y akan meningkat sebesar 0,034506. Dan pengaruh jangka pendek ini signifikan atau terima H1 sebab nilai prob atau p value sebesar 0,0002≤0,05.

Persamaan Jangka Panjang dalam ARDL dengan EViews

Untuk menilai persamaan jangka panjang ARDL dengan EViews masih tetap pada jendela yang sama hasil analisis sebelumnya dan silahkan lihat output Long Run Coefficients!

Maka berdasarkan output persamaan jangka panjang diatas, dapat disimpulkan sebagai berikut:

- Apabila LN_X1 meningkat satu unit dan LN_X2 diasumsikan konstan, maka dalam jangka panjang LN_Y akan meningkat sebesar 1.589909. Namun pengaruh jangka panjang ini tidak signifikan atau terima H0 sebab nilai prob atau p value sebesar 0,3547>0,05.

- Apabila LN_X2 meningkat satu unit dan LN_X1 diasumsikan konstan, maka dalam jangka panjang LN_Y akan meningkat sebesar 6,220697. Dan pengaruh jangka panjang ini signifikan atau terima H1 sebab nilai prob atau p value sebesar 0,0006≤0,05.

- Apabila LN_X1 dan LN_X2 diasumsikan konstan, maka dalam jangka panjang LN_Y akan menurun dengan sendirinya sebesar 17,818874. Dan pengaruh jangka panjang ini signifikan atau terima H1 sebab nilai prob atau p value sebesar 0,0002≤0,05.

Uji Kestabilan Model Menggunakan Cusum Test

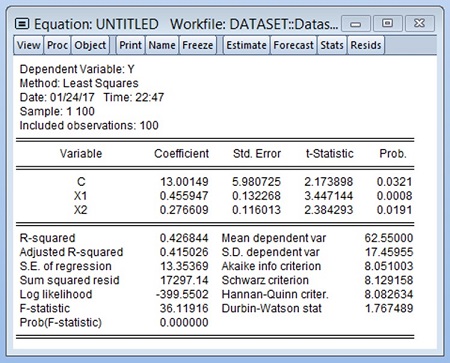

Langkah untuk melakukan uji kestabilan model menggunakan Cusum Test yaitu pada jendela yang sama dengan analisis sebelumnya silahkan klik tab PROC -> Specify/Estimate, kemudian pada Method di Estimation Settings anda ganti yang sebelumnya ARDL menjadi LS atau Least Square. maka otomatis syntax atau kode dalam console Equation Specification berubah menjadi sebagai berikut:

ln_y ln_y(-1) ln_y(-2) ln_y(-3) ln_y(-4) ln_x1 ln_x1(-1) ln_x1(-2) ln_x1(-3) ln_x2 ln_x2(-1) c

Selanjutnya klik OK. Maka akan menghasilkan output yang nilainya sama dengan nilai-nilai pada analisis ARDL sebelumnya, yaitu ARDL(4,3,1). Selanjutnya pada jendela yang sama, silahkan klik tab VIEW -> Stability Diagnostics -> Recursive estimates (OLS Only)… Kemudian pada output, anda centang atau pilih CUSUM Test kemudian klik OK.

Output CUSUM Test adalah sebagi berikut:

Berdasarkan diagram diatas, garis berwarna biru masih berada di dalam rentang garis warna merah yaitu batas atas dan batas bawah nilai LN_Y prediksi pada selang kepercayaan 95%. Maka dapat disimpulkan bahwa model prediksi atau model peramalan dengan ARDL EViews ini stabil, sehingga valid digunakan sebagai model peramalan jangka pendek maupun jangka panjang terhadap LN_Y.

Forecast atau Peramalan berdasarkan ARDL dengan EViews

Selanjutnya tahap akhir adalah dengan melakukan peramalan atau forecast berdasarkan model ARDL yang sudah dibentuk dalam tutorial EViews diatas. Caranya adalah: pada jendela yang sama, silahkan klik tab PROC -> Forecast. Pada Forecast name di Series names silahkan beri nama terserah anda, misalnya ln_yf sebagai series hasil prediksi LN_Y. Kemudian klik OK.

Tampak pada output diagram diatas, garis warna biru ada diantara garis merah yaitu batas atas dan bawah derajat kesalahan 5%, sehingga model prediksi atau peramalan adalah stabil. Hasil peramalan LN_Y silahkan lihat pada series yang baru terbentuk dari hasil forecast yaitu dengan nama ln_yf.

Demikian artikel tutorial ARDL dengan EViews telah kami jelaskan secara lengkap dan singkat, semoga dapat bermanfaat. Selanjutnya anda dapat membaca artikel kami berikutnya: VECM EViews: Tutorial Analisis Time Series VECM dengan EViews dan ARIMA dengan EViews: Penjelasan, Tutorial dan Panduan Lengkap.

DAFTAR PUSTAKA

Dickey, D. A. and W. A. Fuller (1979). Distribution of the estimators for autoregressive time series with a unit root. Journal of the American Statistical Association, 74 (366), 427-431.

Gujarati, D., & Porter, D. 2012. Basic Ecomometirics Buku II: Dasar-Dasar Ekonometrika. Edisi ke-5. Salemba Empat, Jakarta.

Hassler, U. and J. Wolters (2006): Autoregressive Distributed Lag Models and Cointegration. Allgemeines Statistisches Archiv, 90, 59-74.

Hassler, U. and J. Wolters (2005): Autoregressive Distributed Lag Models and Cointegration. Freie Universitaet Berlin, Working Paper No.2005/22.

Kripfganz, S. and D. Schneider (2018): Response Surface Regressions for Critical Value Bounds and Approximate p-values in Equilibrium Correction Models. Manuscript, University of Exeter and Max Planck Institute for Demographic Research. Available at www.kripfganz.de/research/Kripfganz_Schneider_ec.html.

Luetkepohl, H. (2005): New Introduction to Multiple Time Series Analysis. Berlin, Heidelberg: Springer Verlag.

MacKinnon, J. G. (1991). Critical values for cointegration tests. In: R. F. Engle and C. W. J. Granger (Eds.): Long-Run Economic Relationships: Readings in Cointegration, Chapter 13, pp. 267-276. Oxford, UK: Oxford University Press.

MacKinnon, J. G. (1996). Numerical distribution functions for unit root and cointegration tests. Journal of Applied Econometrics, 11 (6), 601-618.

Narayan, P.K. (2005): The Saving and Investment Nexus for China: Evidence from Cointegration Tests. Applied Economics, 37 (17), 1979-1990.

Pesaran, M.H. and Y. Shin (1999): An Autoregressive Distributed Lag Modelling Approach to Cointegration Analysis. In: Strom, S. (Ed.): Econometrics and Economic Theory in the 20th Century: The Ragnar Frisch Centennial Symposium. Cambridge, UK: Cambridge University Press.

Pesaran, M.H., Shin, Y. and R.J. Smith (2001): Bounds Testing Approaches to the Analysis of Level Relationships. Journal of Applied Econometrics, 16 (3), 289-326.